专用热门“wepoker软件真的辅助挂(全新上线最新版)详细步骤

一款绝对能够让你火爆辅助神器app,可以将小程序插件进行任意的修改;

2、wepoker的首页看起来可能会比较low,填完方法生成后的技巧就和教程一样;

3、wepoker是可以任由你去攻略的,想要达到真实的效果可以换上自己的大贰小程序挂。

可免费测试 效果满意再付款

通过添加联系客服VX了解详情:8 2177984

本司针对手游进行匹配,选择我们的四大理由:

1、软件是一款功能更加强大的控制软件.

2、自动连接,用户只要开启软件,就会全程后台自动连接程序,无需用户时时盯着软件.

3、安全保障,使用这款软件的用户可以非常安心,绝对没有被封的危险存在.

4、快速稳定,使用这款软件的用户肯定是土豪,安卓定制版和苹果定制版.

辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程软件操作使用教程:

1.辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程这款游戏可以开挂的,确实是有挂的,通过添加客服微:

2.在"设置DD功能DD微信手麻工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启"(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭"(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口)

主要功能:

1.随意选牌

2.设置起手牌型

4.防检测防封号咨询软件

软件介绍:

通过添加客服【8 2177984】

1.99%防封号效果,但本店保证不被封号2.此款软件使用过程中,放在后台,既有效果3.软件使用中,软件岀现退岀后台,重新点击启动运行4.遇到以下情况:游/戏漏闹洞修补、服务器维护故障、等原因,导致后期软件无法使用的,请立即联系客服修复5.本店软件售出前,已全部检测能正常安装和使用.

郑重承诺: 一对一指导安装包教学会

欢迎加微信咨询:8 2177984

一款绝对能够让你火爆辅助神器app,可以将小程序插件进行任意的修改;

2、wepoker的首页看起来可能会比较low,填完方法生成后的技巧就和教程一样;

3、wepoker是可以任由你去攻略的,想要达到真实的效果可以换上自己的大贰小程序挂。

可免费测试 效果满意再付款

通过添加联系客服VX了解详情:8 2177984

本司针对手游进行匹配,选择我们的四大理由:

1、软件是一款功能更加强大的控制软件.

2、自动连接,用户只要开启软件,就会全程后台自动连接程序,无需用户时时盯着软件.

3、安全保障,使用这款软件的用户可以非常安心,绝对没有被封的危险存在.

4、快速稳定,使用这款软件的用户肯定是土豪,安卓定制版和苹果定制版.

辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程软件操作使用教程:

1.辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程这款游戏可以开挂的,确实是有挂的,通过添加客服微:

2.在"设置DD功能DD微信手麻工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启"(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭"(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口)

主要功能:

1.随意选牌

2.设置起手牌型

4.防检测防封号咨询软件

软件介绍:

通过添加客服【8 2177984】

1.99%防封号效果,但本店保证不被封号2.此款软件使用过程中,放在后台,既有效果3.软件使用中,软件岀现退岀后台,重新点击启动运行4.遇到以下情况:游/戏漏闹洞修补、服务器维护故障、等原因,导致后期软件无法使用的,请立即联系客服修复5.本店软件售出前,已全部检测能正常安装和使用.

郑重承诺: 一对一指导安装包教学会

欢迎加微信咨询:8 2177984

了解请点击复制微信号8 2177984加好友咨询

专用热门“wepoker软件真的辅助挂(全新上线最新版)详细步骤分享是一款帮助大家玩牌开透、视的辅助工具,功能可不止是开透、视还能帮助大家修改游戏里的各种数据,绝对防封号。

公司推出的手游辅助插件是一款非常实用的专为手游游戏玩家打造的专属辅助,强大的功能和超强的稳定性,是你拿好的保证!看穿(透视)、是你胜利的最大助力~

1、选择起手牌型,也就是需要服务器发给你的牌型,可选择四种牌型,每种牌型选择一组,不可重选,炸弹、三张、对子、四种基本牌型可供选择。

2、插件功能只有等上方进度条滑动到最右侧时方可用。滑动时长因用户的网速和机器配置的不同而各异,一般在3秒左右可扫描一次。

3、提供看穿功能,可看另外玩家。

1.通过添加客服安装这个软件.打开.

2.在“设置DD辅助功能Wepoker辅助工具”里.点击“开启”.

3.打开工具.在“设置DD新消息提醒”里.前两个选项“设置”和“连接软件”均勾选“开启”.(好多人就是这一步忘记做了)

4.打开某一个组.点击右上角.往下拉.“消息免打扰”选项.勾选“关闭”.(也就是要把“群消息的提示保持在开启”的状态.这样才能触系统发底层接口.)

5.保持手机不处关屏的状态.

6.如果你还没有成功.首先确认你是智能手机(苹果安卓均可).其次需要你的Wepoker升级到最新版本.

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/图灵

近日,北京必迈体育股份有限公司(下称“必迈体育”)递交主板上市申请,兴业证券保荐。

报告期内,必迈体育营收、净利润皆大幅增长,尤其是净利润增速远超同行,与行业发展趋势不一致,不少服装公司盈利大降甚至亏损。净利润暴增背后,必迈体育销售费用率超过同行均值,研发费用率均值在6家可比同行公司中最低,且比均值还低50%以上。此次IPO募资,必迈体育将大部分募资用来营销及品牌建设,更凸显“重营销轻研发”特征。

尽管净利润大幅增长达到主板IPO申报条件,必迈体育是否符合主板“规模较大”的要求,还有待考证。因为,必迈体育2025年的资产、净资产规模在6家同行可比公司中最低,营收仅比创业板的嘉曼服饰高,并且资产、营收规模显著低于6家可比公司同行均值。

净利润暴增背后:销售费用率居高不下 研发费用率显著低于同行

招股书显示,必迈体育是一家运动品牌运营企业,业务涵盖跑步鞋、其他运动鞋,以及运动服配产品的设计、开发、生产及销售,并开展品牌运营及渠道运营业务。

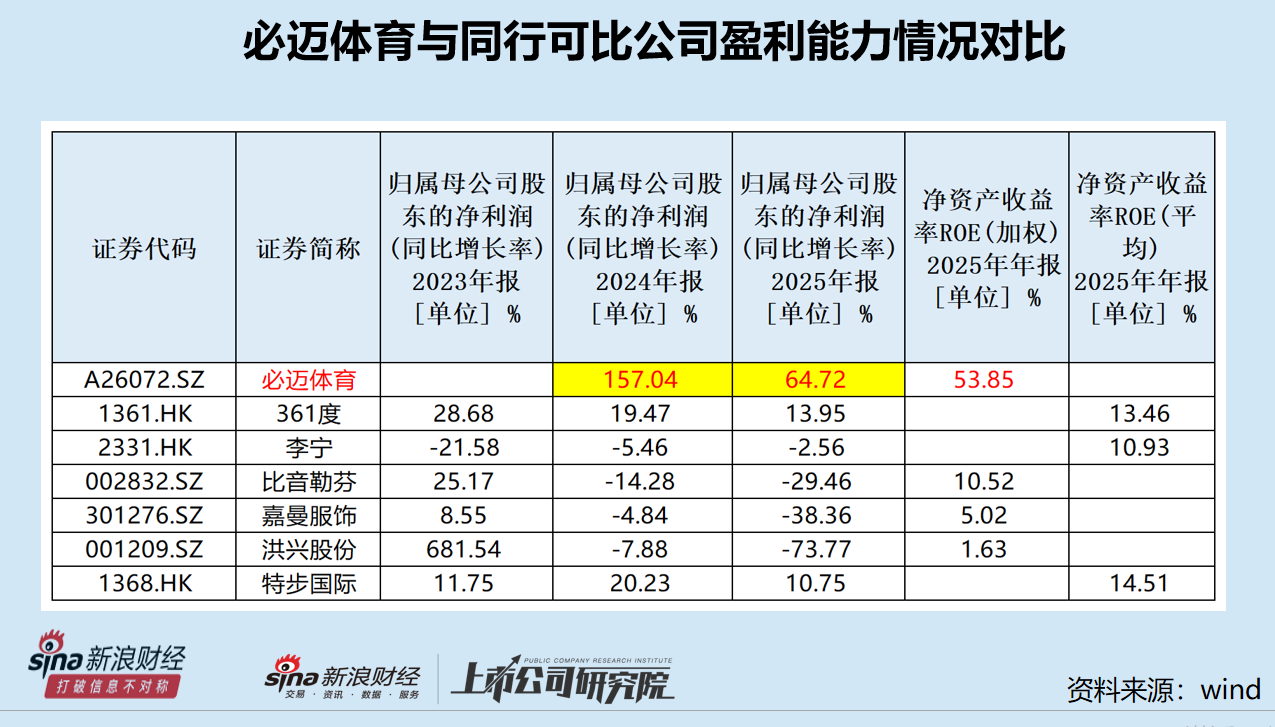

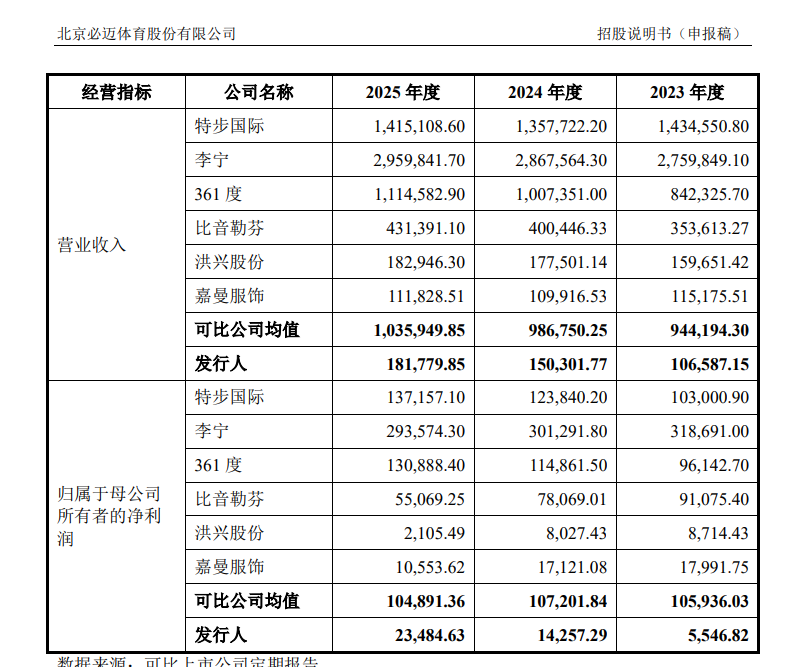

2023-2025年,必迈体育分别实现营收10.66亿元、15.03亿元、18.18亿元,分别实现归母净利润0.55亿元、1.43亿元、2.35亿元。

不难发现,必迈体育报告期内营收、净利润皆大幅增长,尤其是净利润增速远超同行可比公司。2024年,必迈体育归母净利润增速为157.04%,远超6家同行可比公司均值1.21%。2025年,必迈体育归母净利润增速为64.72%,6家同行可比公司均值是-19.91%。换言之,在同行可比公司净利润增速均值大幅下降的2025年,必迈体育“一骑绝尘”。

并且,很多服装上市公司不仅在近两年出现了盈利下降,很多公司都出现了亏损,数据显示带有行业普遍性;而必迈体育净利润连续激增,两年共增长327%,严重异于行业表现。

2025年,60家服装家纺上市公司(根据申银万国行业分类2021)合计实现归母净利润85.73亿元,较2023年的137.57亿元下降37.68%,与必迈体育同期数据327%形成强烈反差。此外,像大众熟知的美邦服饰、红豆股份、红蜻蜓等公司,2024年和2025年都是亏损状态。

必迈体育的ROE也“一骑绝尘”。2025年,必迈体育净资产收益率(加权)为53.85%,而A股同行可比公司比音勒芬、嘉曼服饰、洪兴股份同期ROE分别为10.52%、5.02%、1.63%,还不如必迈体育一个零头。必迈体育港股同行可比公司361度、李宁、特步国际2025年的净资产收益率(平均)分别为13.46%、10.93 %、14.51%,即便行业龙头李宁的ROE都不到必迈体育的四分之一。

IPO报告期的净利润增速远超同行,甚至与同行整体趋势相异,必迈体育的净利润真实性几何?尤其是2024年净利润大增157%,让公司满足了主板上市条件。

净利润增速远超同行背后,必迈体育销售费用率超过同行可比公司均值,但研发费用率却显著低于同行。并且,公司大部分IPO募资用于品牌建设即营销,一定程度上“重营销轻研发”。

来源:招股书

来源:招股书

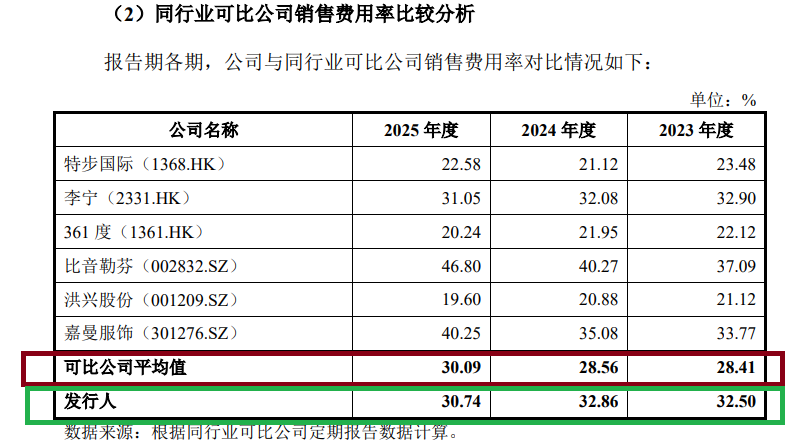

2023-2025年,必迈体育销售费用总额分别为 34642.94万元、49385.43万元、55888.06万元;占营业收入的比例分别为32.5%、32.86%、30.74%,高于同行可比公司同期销售费用率均值28.41%、28.56%、30.09%。

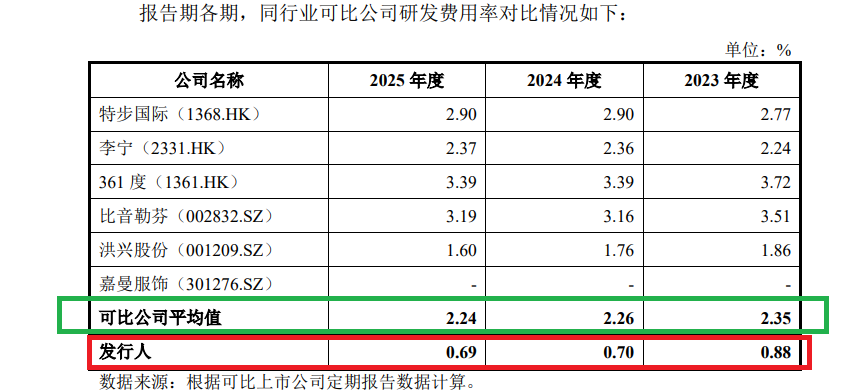

2023-2025年,必迈体育研发费用金额分别为934.77万元、1052.28万元、1258.43万元,占营业收入的比例分别为0.88%、0.70%、0.69%,远低于同行可比公司均值2.35%、2.26%、2.24%。

来源:招股书

来源:招股书

必迈体育的研发费用率不仅连续降低不足1%,而且不及同行均值一半且在6家公司中最低。必迈体育称,公司研发费用率低于同行业可比公司平均水平,主要原因为可比公司均已上市,资金预算较为充足,产品种类、业务板块较多,研发投入较为分散。公司现阶段运营的主要品牌以及产品类型与可比公司相比更为聚焦,研发投入的针对性也较高。因此,公司研发费用率低于同行业平均水平,符合自身实际经营情况。

既然同行公司都上市,资金多,那必迈体育为何将IPO募资用来营销及品牌建设、盖楼、扩产,而不是大力投入研发?

必迈体育IPO募资大部分流向品牌建设和营销,更能体现出“重营销轻研发” 特征。此次IPO,必迈体育计划投入募资15.03亿元,其中品牌建设及营销推广项目拟投入8.02亿元,占比过半。具体而言,品牌建设及营销推广项目分别用于线上推广、门店铺设、私域运营、品牌建设四个领域。

基本依赖代工

招股书显示,必迈体育主要经营的品牌包括原创的跑步运动垂类品牌“必迈(BMAI)”以及授权经营的综合性运动品牌“美津浓(MIZUNO)”。

2023-2025年,必迈体育授权经营品牌“美津浓”收入占主营业务收入比例分别为68.73%、62.13%、 62.16%,占比较高。

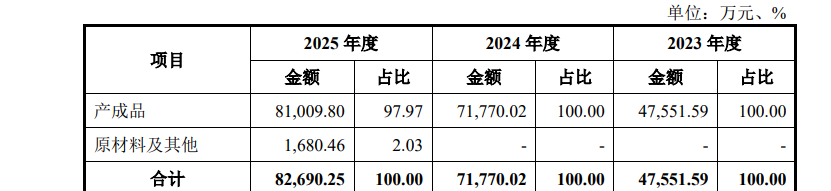

必迈体育不仅自有品牌收入较少,较为依赖“美津浓”产品收入,而且从生产端分析,公司大部分产品依赖代工。招股书显示,湖南生产基地投产前,公司采用外购成品经营模式,主要向代工厂商、“美津浓”等品牌方采购产成品并对外销售,2023-2025年,公司采购的产成品占采购额的比例分别为100%、100%、97.97%。

来源:招股书

来源:招股书

2025年10 月,公司湖南生产基地正式投产,截至报告期末,已采购 4 条生产线的相关设备,并有 2 条生产线投入使用。待4 条产线全面投产后,预计年产能将达250万双。

此次IPO,必迈体育计划投入募资15.03亿元,其中智能化产业园建设项目用来扩产,但招股书未显示预计新增产能数据,只指出新增4条生产线,项目建成后公司共计拥有8 条生产线,能够实现生产基地自有化。

令人感到疑惑的是,既然必迈体育能够通过现有品牌运营的模式获得超高的净利润增速,以及超高的净资产收益率,为何还要大幅扩产,这是否会降低ROE及净利润增速?

资产、营收规模显著低于同行可比公司 是否符合主板大盘蓝筹定位?

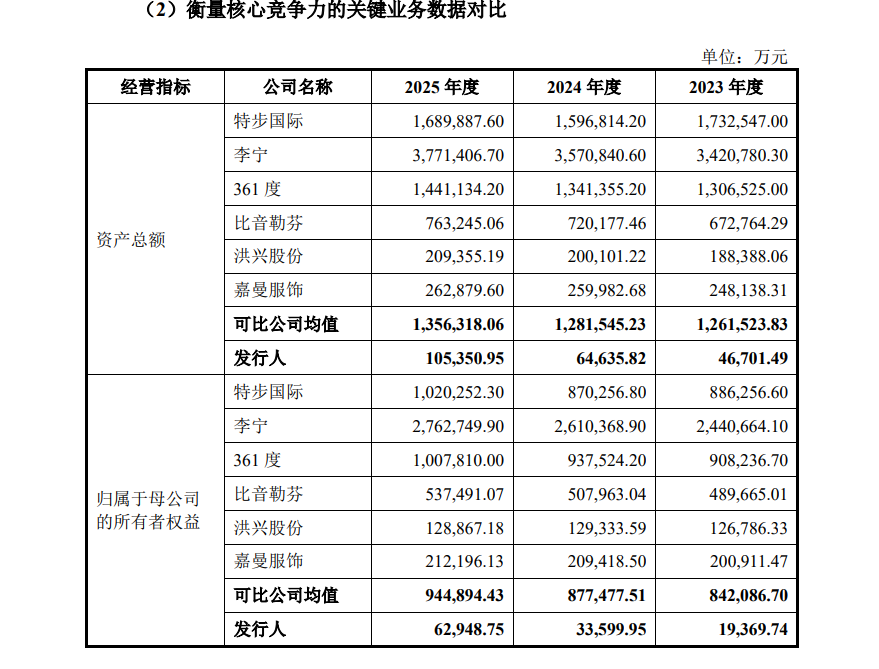

尽管净利润大幅增长达到主板IPO申报条件,必迈体育是否符合主板“规模较大”的要求,还有待考证。因为,必迈体育2025年的资产、净资产规模在6家同行可比公司中最低,营收仅比创业板的嘉曼服饰高,并且资产、营收规模显著低于6家可比同行公司均值。

根据监管规定,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

来源:招股书

来源:招股书

2025年年末,必迈体育总资产为10.53亿元,归母净资产为6.29亿元,在6家同行可比公司中都是最低。6家同行可比公司总资产均值为135.63亿元,是必迈体育的13倍左右;6家同行可比公司的归母净资产为94.49亿元,是必迈体育的15倍。

来源:招股书

来源:招股书

2025年,必迈体育的营收为18.18亿元,仅高于嘉曼服饰,但嘉曼服饰登陆的是创业板。6家同行可比公司的营收均值为103.59亿元,是必迈体育的5倍以上。

2024年和2025年,必迈体育的净利润凭借远超同行的增速实现了快速增长。2025年,公司2.35亿元的归母净利润高于创业板的嘉曼服饰以及主板的洪兴股份,但仍显著低于6家可比公司净利润均值10.49亿元。

并且,洪兴股份虽是主板企业,但是在主板定位新规出台前上市。Wind数据显示,洪兴股份2021年7月23日上市,2024年4月,新修订的配套规则才发布。

、

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/图灵

近日,北京必迈体育股份有限公司(下称“必迈体育”)递交主板上市申请,兴业证券保荐。

报告期内,必迈体育营收、净利润皆大幅增长,尤其是净利润增速远超同行,与行业发展趋势不一致,不少服装公司盈利大降甚至亏损。净利润暴增背后,必迈体育销售费用率超过同行均值,研发费用率均值在6家可比同行公司中最低,且比均值还低50%以上。此次IPO募资,必迈体育将大部分募资用来营销及品牌建设,更凸显“重营销轻研发”特征。

尽管净利润大幅增长达到主板IPO申报条件,必迈体育是否符合主板“规模较大”的要求,还有待考证。因为,必迈体育2025年的资产、净资产规模在6家同行可比公司中最低,营收仅比创业板的嘉曼服饰高,并且资产、营收规模显著低于6家可比公司同行均值。

净利润暴增背后:销售费用率居高不下 研发费用率显著低于同行

招股书显示,必迈体育是一家运动品牌运营企业,业务涵盖跑步鞋、其他运动鞋,以及运动服配产品的设计、开发、生产及销售,并开展品牌运营及渠道运营业务。

2023-2025年,必迈体育分别实现营收10.66亿元、15.03亿元、18.18亿元,分别实现归母净利润0.55亿元、1.43亿元、2.35亿元。

不难发现,必迈体育报告期内营收、净利润皆大幅增长,尤其是净利润增速远超同行可比公司。2024年,必迈体育归母净利润增速为157.04%,远超6家同行可比公司均值1.21%。2025年,必迈体育归母净利润增速为64.72%,6家同行可比公司均值是-19.91%。换言之,在同行可比公司净利润增速均值大幅下降的2025年,必迈体育“一骑绝尘”。

并且,很多服装上市公司不仅在近两年出现了盈利下降,很多公司都出现了亏损,数据显示带有行业普遍性;而必迈体育净利润连续激增,两年共增长327%,严重异于行业表现。

2025年,60家服装家纺上市公司(根据申银万国行业分类2021)合计实现归母净利润85.73亿元,较2023年的137.57亿元下降37.68%,与必迈体育同期数据327%形成强烈反差。此外,像大众熟知的美邦服饰、红豆股份、红蜻蜓等公司,2024年和2025年都是亏损状态。

必迈体育的ROE也“一骑绝尘”。2025年,必迈体育净资产收益率(加权)为53.85%,而A股同行可比公司比音勒芬、嘉曼服饰、洪兴股份同期ROE分别为10.52%、5.02%、1.63%,还不如必迈体育一个零头。必迈体育港股同行可比公司361度、李宁、特步国际2025年的净资产收益率(平均)分别为13.46%、10.93 %、14.51%,即便行业龙头李宁的ROE都不到必迈体育的四分之一。

IPO报告期的净利润增速远超同行,甚至与同行整体趋势相异,必迈体育的净利润真实性几何?尤其是2024年净利润大增157%,让公司满足了主板上市条件。

净利润增速远超同行背后,必迈体育销售费用率超过同行可比公司均值,但研发费用率却显著低于同行。并且,公司大部分IPO募资用于品牌建设即营销,一定程度上“重营销轻研发”。

来源:招股书

来源:招股书2023-2025年,必迈体育销售费用总额分别为 34642.94万元、49385.43万元、55888.06万元;占营业收入的比例分别为32.5%、32.86%、30.74%,高于同行可比公司同期销售费用率均值28.41%、28.56%、30.09%。

2023-2025年,必迈体育研发费用金额分别为934.77万元、1052.28万元、1258.43万元,占营业收入的比例分别为0.88%、0.70%、0.69%,远低于同行可比公司均值2.35%、2.26%、2.24%。

来源:招股书

来源:招股书必迈体育的研发费用率不仅连续降低不足1%,而且不及同行均值一半且在6家公司中最低。必迈体育称,公司研发费用率低于同行业可比公司平均水平,主要原因为可比公司均已上市,资金预算较为充足,产品种类、业务板块较多,研发投入较为分散。公司现阶段运营的主要品牌以及产品类型与可比公司相比更为聚焦,研发投入的针对性也较高。因此,公司研发费用率低于同行业平均水平,符合自身实际经营情况。

既然同行公司都上市,资金多,那必迈体育为何将IPO募资用来营销及品牌建设、盖楼、扩产,而不是大力投入研发?

必迈体育IPO募资大部分流向品牌建设和营销,更能体现出“重营销轻研发” 特征。此次IPO,必迈体育计划投入募资15.03亿元,其中品牌建设及营销推广项目拟投入8.02亿元,占比过半。具体而言,品牌建设及营销推广项目分别用于线上推广、门店铺设、私域运营、品牌建设四个领域。

基本依赖代工

招股书显示,必迈体育主要经营的品牌包括原创的跑步运动垂类品牌“必迈(BMAI)”以及授权经营的综合性运动品牌“美津浓(MIZUNO)”。

2023-2025年,必迈体育授权经营品牌“美津浓”收入占主营业务收入比例分别为68.73%、62.13%、 62.16%,占比较高。

必迈体育不仅自有品牌收入较少,较为依赖“美津浓”产品收入,而且从生产端分析,公司大部分产品依赖代工。招股书显示,湖南生产基地投产前,公司采用外购成品经营模式,主要向代工厂商、“美津浓”等品牌方采购产成品并对外销售,2023-2025年,公司采购的产成品占采购额的比例分别为100%、100%、97.97%。

来源:招股书

来源:招股书2025年10 月,公司湖南生产基地正式投产,截至报告期末,已采购 4 条生产线的相关设备,并有 2 条生产线投入使用。待4 条产线全面投产后,预计年产能将达250万双。

此次IPO,必迈体育计划投入募资15.03亿元,其中智能化产业园建设项目用来扩产,但招股书未显示预计新增产能数据,只指出新增4条生产线,项目建成后公司共计拥有8 条生产线,能够实现生产基地自有化。

令人感到疑惑的是,既然必迈体育能够通过现有品牌运营的模式获得超高的净利润增速,以及超高的净资产收益率,为何还要大幅扩产,这是否会降低ROE及净利润增速?

资产、营收规模显著低于同行可比公司 是否符合主板大盘蓝筹定位?

尽管净利润大幅增长达到主板IPO申报条件,必迈体育是否符合主板“规模较大”的要求,还有待考证。因为,必迈体育2025年的资产、净资产规模在6家同行可比公司中最低,营收仅比创业板的嘉曼服饰高,并且资产、营收规模显著低于6家可比同行公司均值。

根据监管规定,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

来源:招股书

来源:招股书2025年年末,必迈体育总资产为10.53亿元,归母净资产为6.29亿元,在6家同行可比公司中都是最低。6家同行可比公司总资产均值为135.63亿元,是必迈体育的13倍左右;6家同行可比公司的归母净资产为94.49亿元,是必迈体育的15倍。

来源:招股书

来源:招股书2025年,必迈体育的营收为18.18亿元,仅高于嘉曼服饰,但嘉曼服饰登陆的是创业板。6家同行可比公司的营收均值为103.59亿元,是必迈体育的5倍以上。

2024年和2025年,必迈体育的净利润凭借远超同行的增速实现了快速增长。2025年,公司2.35亿元的归母净利润高于创业板的嘉曼服饰以及主板的洪兴股份,但仍显著低于6家可比公司净利润均值10.49亿元。

并且,洪兴股份虽是主板企业,但是在主板定位新规出台前上市。Wind数据显示,洪兴股份2021年7月23日上市,2024年4月,新修订的配套规则才发布。

、