热门神器万能“(智星-菠萝德州)辅助工具下载作弊挂(全新上线最新版)详细步骤

一款绝对能够让你火爆辅助神器app,可以将小程序插件进行任意的修改;

2、(智星-菠萝德州)的首页看起来可能会比较low,填完方法生成后的技巧就和教程一样;

3、(智星-菠萝德州)是可以任由你去攻略的,想要达到真实的效果可以换上自己的大贰小程序挂。

可免费测试 效果满意再付款

通过添加联系客服VX了解详情:8 2177984

本司针对手游进行匹配,选择我们的四大理由:

1、软件是一款功能更加强大的控制软件.

2、自动连接,用户只要开启软件,就会全程后台自动连接程序,无需用户时时盯着软件.

3、安全保障,使用这款软件的用户可以非常安心,绝对没有被封的危险存在.

4、快速稳定,使用这款软件的用户肯定是土豪,安卓定制版和苹果定制版.

辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程软件操作使用教程:

1.辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程这款游戏可以开挂的,确实是有挂的,通过添加客服微:

2.在"设置DD功能DD微信手麻工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启"(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭"(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口)

主要功能:

1.随意选牌

2.设置起手牌型

4.防检测防封号咨询软件

软件介绍:

通过添加客服【8 2177984】

1.99%防封号效果,但本店保证不被封号2.此款软件使用过程中,放在后台,既有效果3.软件使用中,软件岀现退岀后台,重新点击启动运行4.遇到以下情况:游/戏漏闹洞修补、服务器维护故障、等原因,导致后期软件无法使用的,请立即联系客服修复5.本店软件售出前,已全部检测能正常安装和使用.

郑重承诺: 一对一指导安装包教学会

欢迎加微信咨询:8 2177984

一款绝对能够让你火爆辅助神器app,可以将小程序插件进行任意的修改;

2、(智星-菠萝德州)的首页看起来可能会比较low,填完方法生成后的技巧就和教程一样;

3、(智星-菠萝德州)是可以任由你去攻略的,想要达到真实的效果可以换上自己的大贰小程序挂。

可免费测试 效果满意再付款

通过添加联系客服VX了解详情:8 2177984

本司针对手游进行匹配,选择我们的四大理由:

1、软件是一款功能更加强大的控制软件.

2、自动连接,用户只要开启软件,就会全程后台自动连接程序,无需用户时时盯着软件.

3、安全保障,使用这款软件的用户可以非常安心,绝对没有被封的危险存在.

4、快速稳定,使用这款软件的用户肯定是土豪,安卓定制版和苹果定制版.

辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程软件操作使用教程:

1.辅助开挂工具“追梦有挂吗确实有挂”详细开挂教程这款游戏可以开挂的,确实是有挂的,通过添加客服微:

2.在"设置DD功能DD微信手麻工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启"(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭"(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口)

主要功能:

1.随意选牌

2.设置起手牌型

4.防检测防封号咨询软件

软件介绍:

通过添加客服【8 2177984】

1.99%防封号效果,但本店保证不被封号2.此款软件使用过程中,放在后台,既有效果3.软件使用中,软件岀现退岀后台,重新点击启动运行4.遇到以下情况:游/戏漏闹洞修补、服务器维护故障、等原因,导致后期软件无法使用的,请立即联系客服修复5.本店软件售出前,已全部检测能正常安装和使用.

郑重承诺: 一对一指导安装包教学会

欢迎加微信咨询:8 2177984

了解请点击复制微信号8 2177984加好友咨询

热门神器万能“(智星-菠萝德州)辅助工具下载作弊挂(全新上线最新版)详细步骤分享是一款帮助大家玩牌开透、视的辅助工具,功能可不止是开透、视还能帮助大家修改游戏里的各种数据,绝对防封号。

公司推出的手游辅助插件是一款非常实用的专为手游游戏玩家打造的专属辅助,强大的功能和超强的稳定性,是你拿好的保证!看穿(透视)、是你胜利的最大助力~

1、选择起手牌型,也就是需要服务器发给你的牌型,可选择四种牌型,每种牌型选择一组,不可重选,炸弹、三张、对子、四种基本牌型可供选择。

2、插件功能只有等上方进度条滑动到最右侧时方可用。滑动时长因用户的网速和机器配置的不同而各异,一般在3秒左右可扫描一次。

3、提供看穿功能,可看另外玩家。

1.通过添加客服安装这个软件.打开.

2.在“设置DD辅助功能Wepoker辅助工具”里.点击“开启”.

3.打开工具.在“设置DD新消息提醒”里.前两个选项“设置”和“连接软件”均勾选“开启”.(好多人就是这一步忘记做了)

4.打开某一个组.点击右上角.往下拉.“消息免打扰”选项.勾选“关闭”.(也就是要把“群消息的提示保持在开启”的状态.这样才能触系统发底层接口.)

5.保持手机不处关屏的状态.

6.如果你还没有成功.首先确认你是智能手机(苹果安卓均可).其次需要你的Wepoker升级到最新版本.

通胀预期的分化,正在成为当前美国宏观叙事中被低估的核心风险。

金融市场正在为“通胀平稳回归2%”定价,利率期货市场隐含的通胀预期持续下行,反映出对紧缩政策有效性的强烈信心。然而,美国家庭的调查通胀预期却连续上行,中期预期已逼近3.5%。两股力量罕见背离,勾勒出一幅“市场乐观、居民悲观”的撕裂图景。

更为棘手的是,当前通胀的驱动力正在发生结构性转换。以服务、医疗和住房成本为代表的“非周期性通胀”持续攀升,而这类价格对利率工具的反应历来迟缓。

即便美联储进一步收紧货币政策,其对上述部门的压制效果也相对有限,这意味着沃什潜在政策路径将面临更大的现实约束——货币政策最擅长的工具,正与最顽固的通胀来源错位。

当市场定价与居民感知之间的鸿沟持续扩大,通胀预期本身便可能成为一种“自我实现”的力量。而这,或许才是当前宏观交易中最该警惕的变量。

市场与消费者:两条完全相反的通胀叙事

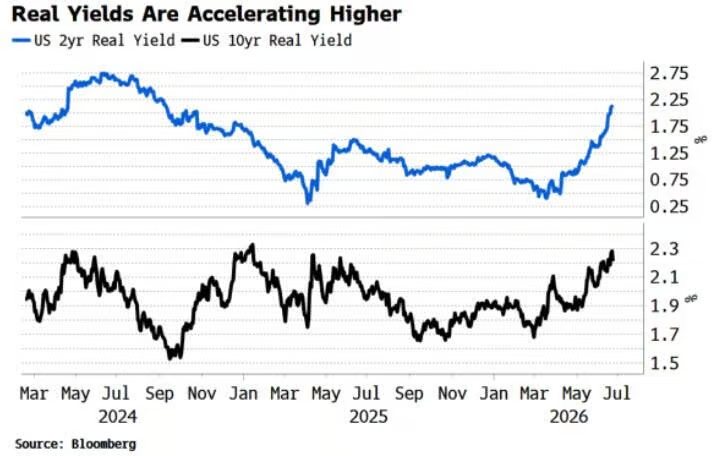

过去数月,美国金融市场经历了一轮显著的紧缩再定价。利率路径被上调,年底前额外加息约50个基点被计入价格体系,实际利率显著抬升。在衍生品市场中,12个月期CPI掉期已一度回落至2%以下,几乎完全回到“目标锚定区间”。

但真实经济中的“价格感知”却走向另一端。多项消费者调查显示,家庭对未来1年至数年的通胀预期持续走高,中期预期普遍维持在3%以上,部分指标接近3.5%。更关键的是,这一趋势并非短期冲击,而是自疫情以来的结构性抬升。

换句话说:市场在“交易通胀结束”,而家庭在“体验通胀延续”。

谁更可靠:市场定价还是消费者预期?

金融市场通常倾向于相信“价格信号”。但历史数据显示,通胀衍生品的预测能力并不突出。

经验研究显示,1年期通胀掉期对未来CPI的解释力(R2)仅约0.08,几乎与随机游走相近。而相比之下,多数消费者调查的预测能力并不逊色,其中纽约联储调查表现更优,解释力约0.24。

更具争议的是“长期样本”结果:在更长时间维度上,密歇根大学消费者通胀预期与实际CPI的相关性显著提升,解释力接近60%。这意味着一个反直觉结论正在浮现:在短期金融定价噪音极高的背景下,“非专业群体”的价格感知反而可能更贴近真实通胀路径。

市场为何持续低估通胀?

当前市场的核心假设是:强硬货币政策 + 紧缩金融条件 = 通胀快速回落,但这一逻辑存在三个关键裂口:

通胀结构错位。旧金山联储拆分显示,利率敏感的周期性通胀确已降温,但货币政策难以触及的非周期性通胀(服务、医疗、住房)仍在攀升。美联储赢下了“该赢的战场”,却输在“最难打的战场”。

流动性收缩的反馈循环。超额流动性下降直接压制资产价格,同时通过金融条件收紧反向推升实际利率,形成“钱少→借钱更贵→更不敢花钱→成本再上升”的自我强化闭环。即便政策利率按兵不动,真实融资环境仍在自动趋紧——这一机制往往先于市场大幅回调而出现,是重要的前瞻预警信号。

“沃什预期”未经检验。市场对更鹰派美联储的定价仍停留在假设阶段。一旦通胀粘性超出预期或政治干扰升温,当前对利率终点的共识判断将面临显著重估风险。

结构分化下的通胀“幻觉”

当前美国宏观叙事的分歧核心,已不在于通胀能否回归2%,而在于市场对路径依赖的误判风险。

市场线性外推的逻辑为:紧缩压制需求,需求回落牵引通胀下行。但消费数据与结构拆解揭示出另一图景——周期性分项回落与非周期性分项抬升并存,正使总体通胀呈现“粘性化”特征。若后者成立,则当前围绕2%展开的金融定价,将系统性低估未来再通胀的可能。

伴随市场持续定价更低通胀预期,实际利率被动上行,形成“名义乐观+实际紧缩”的隐性压力。这一错位正放大资产价格对流动性的敏感度。一旦经济数据企稳或通胀抬头,市场将面临非线性再定价风险。

当前宏观看点并非“通胀是否改善”,而是“未来锚定在何处”。市场视通胀为已解决议题,消费者则感知其为持续压力。真正的风险,或许并非哪一方最终正确,而在于现实站队之际,价格调整恐怕不会温柔。

本文转载自“华尔街见闻”,作者:李佳;智通财经编辑:黄晓冬。

通胀预期的分化,正在成为当前美国宏观叙事中被低估的核心风险。

金融市场正在为“通胀平稳回归2%”定价,利率期货市场隐含的通胀预期持续下行,反映出对紧缩政策有效性的强烈信心。然而,美国家庭的调查通胀预期却连续上行,中期预期已逼近3.5%。两股力量罕见背离,勾勒出一幅“市场乐观、居民悲观”的撕裂图景。

更为棘手的是,当前通胀的驱动力正在发生结构性转换。以服务、医疗和住房成本为代表的“非周期性通胀”持续攀升,而这类价格对利率工具的反应历来迟缓。

即便美联储进一步收紧货币政策,其对上述部门的压制效果也相对有限,这意味着沃什潜在政策路径将面临更大的现实约束——货币政策最擅长的工具,正与最顽固的通胀来源错位。

当市场定价与居民感知之间的鸿沟持续扩大,通胀预期本身便可能成为一种“自我实现”的力量。而这,或许才是当前宏观交易中最该警惕的变量。

市场与消费者:两条完全相反的通胀叙事

过去数月,美国金融市场经历了一轮显著的紧缩再定价。利率路径被上调,年底前额外加息约50个基点被计入价格体系,实际利率显著抬升。在衍生品市场中,12个月期CPI掉期已一度回落至2%以下,几乎完全回到“目标锚定区间”。

但真实经济中的“价格感知”却走向另一端。多项消费者调查显示,家庭对未来1年至数年的通胀预期持续走高,中期预期普遍维持在3%以上,部分指标接近3.5%。更关键的是,这一趋势并非短期冲击,而是自疫情以来的结构性抬升。

换句话说:市场在“交易通胀结束”,而家庭在“体验通胀延续”。

谁更可靠:市场定价还是消费者预期?

金融市场通常倾向于相信“价格信号”。但历史数据显示,通胀衍生品的预测能力并不突出。

经验研究显示,1年期通胀掉期对未来CPI的解释力(R2)仅约0.08,几乎与随机游走相近。而相比之下,多数消费者调查的预测能力并不逊色,其中纽约联储调查表现更优,解释力约0.24。

更具争议的是“长期样本”结果:在更长时间维度上,密歇根大学消费者通胀预期与实际CPI的相关性显著提升,解释力接近60%。这意味着一个反直觉结论正在浮现:在短期金融定价噪音极高的背景下,“非专业群体”的价格感知反而可能更贴近真实通胀路径。

市场为何持续低估通胀?

当前市场的核心假设是:强硬货币政策 + 紧缩金融条件 = 通胀快速回落,但这一逻辑存在三个关键裂口:

通胀结构错位。旧金山联储拆分显示,利率敏感的周期性通胀确已降温,但货币政策难以触及的非周期性通胀(服务、医疗、住房)仍在攀升。美联储赢下了“该赢的战场”,却输在“最难打的战场”。

流动性收缩的反馈循环。超额流动性下降直接压制资产价格,同时通过金融条件收紧反向推升实际利率,形成“钱少→借钱更贵→更不敢花钱→成本再上升”的自我强化闭环。即便政策利率按兵不动,真实融资环境仍在自动趋紧——这一机制往往先于市场大幅回调而出现,是重要的前瞻预警信号。

“沃什预期”未经检验。市场对更鹰派美联储的定价仍停留在假设阶段。一旦通胀粘性超出预期或政治干扰升温,当前对利率终点的共识判断将面临显著重估风险。

结构分化下的通胀“幻觉”

当前美国宏观叙事的分歧核心,已不在于通胀能否回归2%,而在于市场对路径依赖的误判风险。

市场线性外推的逻辑为:紧缩压制需求,需求回落牵引通胀下行。但消费数据与结构拆解揭示出另一图景——周期性分项回落与非周期性分项抬升并存,正使总体通胀呈现“粘性化”特征。若后者成立,则当前围绕2%展开的金融定价,将系统性低估未来再通胀的可能。

伴随市场持续定价更低通胀预期,实际利率被动上行,形成“名义乐观+实际紧缩”的隐性压力。这一错位正放大资产价格对流动性的敏感度。一旦经济数据企稳或通胀抬头,市场将面临非线性再定价风险。

当前宏观看点并非“通胀是否改善”,而是“未来锚定在何处”。市场视通胀为已解决议题,消费者则感知其为持续压力。真正的风险,或许并非哪一方最终正确,而在于现实站队之际,价格调整恐怕不会温柔。

本文转载自“华尔街见闻”,作者:李佳;智通财经编辑:黄晓冬。